4月28日,渤海银行股份有限公司(以下简称“渤海银行”)公告称,近日收到银保监会批复,同意该行筹建渤银理财有限责任公司。渤银理财注册资本拟为人民币20亿元,注册地为天津,渤海银行100%持股。

值得关注的是,渤海理财是今年以来首家获批筹建理财子公司的股份制商业银行。至此,全国性股份制银行中已有10家完成了理财子公司的批筹工作,我国获批筹建的银行理财子公司总数增至25家。

消息发布次日,截至4月29日收盘,渤海银行收盘价为3.53港元,较前一日收盘价增长3.22%,显示出市场对于该行业务发展及未来前景的看好。

零售“生力军”

以敏捷制胜

渤海银行 成立于 2005年12月30日,2006年2月正式对外营业,是第一家自2000年来在发起设立阶段就引进境外战略投资者的全国性股份制银行 。

2020年6月30日,渤海银行在香港启动全球招股,发行价为每股4.80港元,国际配售部分获得超额覆盖;7月16日,渤海银行正式登陆香港联交所主板市场;8月7日,该行全球发售的稳定市场期结束,其于国际发售中超额配发(即“绿鞋”)已悉数获得行使。

在对公业务竞争白热化、利率市场化导致利差大幅收窄的大背景下,渤海银行凭借其历史包袱轻、反应敏捷,正成长为银行零售转型浪潮中的“生力军”。

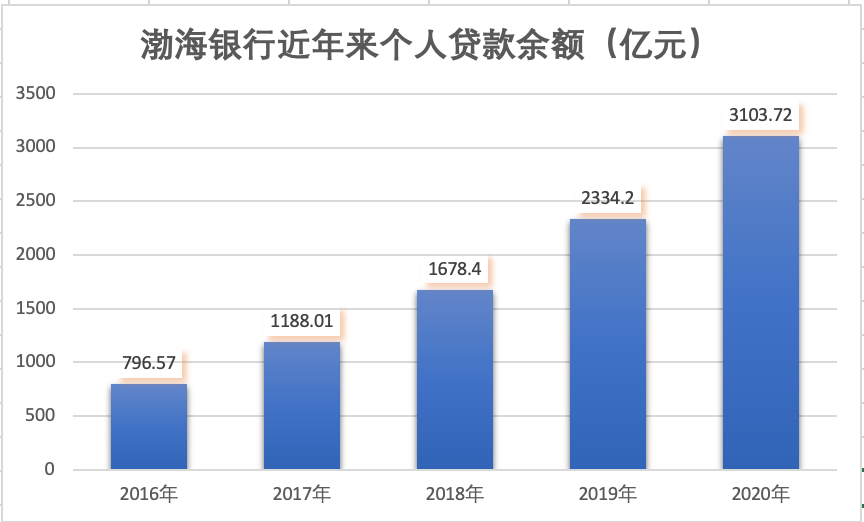

渤海银行零售转型在2016年驶入快车道:数据显示,2016年至2020年5年间,该行个人贷款(零售贷款)从796.57亿元增至2020年的3103.72亿元,复合年增长率约40.5%。渤海银行于日前发布的上市后首份年报显示:2020年末,该行零售存款年末余额1019.42亿元,成功突破千亿大关,年内实现增长额497.96亿元,增速达95.49%。

分析其零售业务快速发展的原因不难看出:作为最年轻的股份制银行,渤海银行没有贪多求全,而是结合自身优势和目标客群体需求,在坚持零售转型的目标下,顺势快速调整策略,集中力量破局个贷和零售理财两大支线。

渤海银行的零售贷款业务包含个人住房和商业用房贷款、个人消费贷款、个人经营性贷款、信用卡四类。截至2020年末,该行个人消费贷款类贷款金额达1126.98亿元,较2019年增长17.88%。而2016年末,其个人消费贷规模仅为87.55亿元,5年时间,渤海银行个人消费贷余额猛增1039.43亿元。

另外,值得关注的是,2020年末,渤海银行零售存款年末余额1019.42亿元,成功突破千亿大关,年内实现增长额497.96亿元,增速达95.49%。

零售客户方面,依托产品创新和渠道拓展,渤海银行个人客户基础持续壮大。2016年时,该行个人客户91.56万户,而到了2020年已增至782.85万户,比2019年增加336.91万户,并且客户结构呈现优化趋势,私人银行客户显著提升。

零售业务对总营收的贡献度也是衡量银行零售转型程度的一个重要指标。数据显示,渤海银行零售业务营收占比逐年稳定增长。

该行公司银行业务、零售银行业务及金融市场业务三大分部对营收贡献的占比分别为43.89%、19.31%、36.51%;到2020年上半年,其零售银行营收占比增至24.38%。年报数据显示,2020年末,该行零售银行营收占比进一步增至26.52%。其中,贷款净利息收入65.35亿元,同比增长53.65%;存款净利息收入9.15亿元,同比增长50.72%;零售中间业务收入7.90亿元,同比增长26.57%。

多元化协同发展

“大财富”版图扩容

在目标客群的选择上,渤海银行可谓另辟蹊径 : 围绕 “成为客户最佳体验的现代财资管家”的理念,为当前金融需求最为旺盛的“压力一代”和拥有一定财富积累且亟需财资管理服务的“养老一族”为核心的零售客户群体。

有市场人士评价指出,当前国内经济增长动力从投资逐渐向消费过渡,银行业发展与经济结构密切相关,零售银行是未来方向;而零售银行业务中,财富管理将是重中之重。此外,财富管理作为重要的中间业务,有利于商业银行降低息差依赖。

这一趋势暗合了渤海银行的自身定位:提供“最佳体验的现代财资管家”。

在财富管理方面,渤海银行专注打造“浩瀚理财”品牌形象,大力发展理财和代销业务。数据显示:截至2020年末,渤海银行理财产品余额2131.74亿元,理财资产投资标准化债券资产余额1281.21亿元,债券资产在总资产中占比58.13%。

普益标准发布的《银行理财能力排名报告(2020年度)》报告显示,在用户最为关注的收益能力排名一项上,排名前五位的银行依次为渤海银行、兴业银行、中国光大银行、中国工商银行和华夏银行。值得注意的是,自2018年首次拔得头筹的渤海银行再度蝉联第一,这也是渤海银行连续第三年位居该子榜单首位。

此次,渤海银行理财子公司——渤银理财的顺利批筹,无疑将进一步促进该行综合金融服务水平的提升,丰富金融产品和服务手段。

在围绕“最佳体验的现代财资管家”这一战略愿景不断迈进的同时,渤海银行也在积极谋求更加多元化的发展。

2020年,为修复疫情对经济的巨大冲击,央行通过降准和公开市场操作持续释放流动性,债券承销业务的规模与增速均较往年实现快速增长。

作为银行间债券市场的A类主承销商,渤海银行在非金融企业债务融资工具主承销业务能力方面不断实现提升,持续落地多个创新产品,全力支持国家战略及实体经济:包括挂钩LPR浮息公募超短期融资券、附投资人回售权的公募永续票据、公募权益出资型票据、公募票交所标准化票据、公募多级供应链资产支持票据等,在疫情期间,作为主承销商发行多支疫情防控债券,有力支持了发行人开展疫情防控工作。

2020年四季度,渤海银行完成标准债券远期创新业务准备工作,申请开通标准债券远期交易权限,积极参与农发行标准债券远期交易,成为农发债标准债券远期业务首批35家参与机构之一,该项业务的有序开展不仅丰富了渤海银行债券投资交易工具和策略,同时也增加了该行有效管理债券投资组合利率风险的手段。

2020全年,渤海银行累计承销农发债超200亿元,荣获农发债“优秀承销商奖”、“最佳全国性商业银行奖”。

结语

显而易见的一点是,无论是 “新零售”还是“大财富”的 下一站, “ 数字化 ” 都是商业银行得以 “破局”的关键 点所在。

“三五”规划期间,渤海银行已在积极深化大数据和人工智能在个人信贷管理中的应用,优化业务策略模型,主动防范化解信用风险。截至2020年末,渤海银行个人贷款不良率保持在1%以下,为0.96%,顶住了疫情形势下的严峻考验,资产质量保持良好。

2020年,渤海银行践行金融科技转型发展,加大科技投入,全年科技投入5.6亿元。

2021年是渤海银行“四五”规划开启之年。对于数字化转型,渤海银行已勾勒出十分清晰的战略层面筹谋。

该行已启动编制的 “四五”规划将在延续“三五”规划战略导向和丰硕成果的基础上,以客户为中心、以数据为基础、以中台为支撑,推进轻前台、快中台、强后台的企业级数字化与商业模式的重构,为客户端提供综合化、专业化、智能化、场景化、金融与非金融相融合的解决方案,致力于建设“隐形、无感、泛在”的“生态银行”。